025铜版纸产能利用率迎短暂反弹 未来1-2年或继续下探

【导语】近十年铜版纸行业产能利用率整体呈现下降趋势,虽然2025年得益于盈利水平回升和规模产线复产小幅提升,但需求制约下,产能利用率仍处于历史偏低水平。长期来看铜版纸市场需求萎缩,叠加行业出现亏损影响纸厂排产积极性,预计未来1-2年行业产能利用率再度下降。

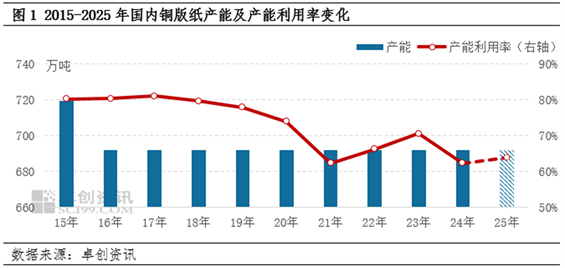

行业产能相对稳定 产能利用率降至低位

2016年起,国内铜版纸行业产能趋于稳定,近十年内基本稳定在692万吨左右。市场需求萎缩、价格下行、纸企盈利水平下降等多方面因素影响,导致行业景气度下降,再加上政策调整以及市场竞争导致部分中小产能淘汰,是铜版纸产能维持稳定的主要原因。虽然铜版纸行业产能变化不大,但产能利用率整体呈现下降趋势,2021和2024年均处于近十年低位62.28%,主因消费下降以及低盈利的背景下,纸厂排产积极性降低。

2025年铜版纸行业盈利水平小幅提升,以及9月份个别规模产线复产,带动行业产量增加,但受需求疲软制约,预计行业产能利用率仅同比提高1.59个百分点,仍然处于近十年的偏低水平。

电子化冲击持续 市场需求萎缩

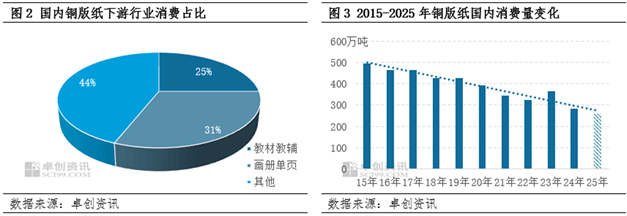

国内铜版纸除了应用在教辅教材的刚性出版领域外,更多的是偏社会端的商务需求,像广告单页、画册、期刊、名片的印刷需求和部分日用品、食品、药品等包装需求。卓创资讯数据监测统计,铜版纸下游行业消费结构中出版和商务分别占比31%和69%。近些年教辅教材的出版订单和商务印刷包装等订单整体表现疲软,过去九年铜版纸国内消费量平均增长率在-5.55%,预计2025年国内消费量同比下降8.13%,需求端疲软制约铜版纸产量释放。

从铜版纸下游需求具体表现来看,商务需求端,一方面数字化阅读趋势的发展逐步改变传统纸质阅读习惯,电子媒体和短视频的兴起使得期刊杂志的需求下降;另一方面,电子化冲击线下商务印刷需求,像广告单页、宣传册、名片等逐步被线上的数字化营销方式取代。出版需求端,一方面人口出生率下滑导致新入学学生数量减少,长期影响教辅教材的刚性需求;另一方面今年多个省份发布“双减”、教辅“十不准”等政策,对小学学段低年级教辅图书进行内容和数量上的调整,导致教辅行业整体用纸量减少。

成本下降带动行业盈利小幅回升

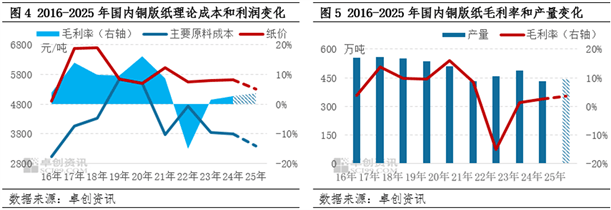

从过去十年铜版纸生产成本和利润变化来看,行业盈利水平整体呈现下降趋势,并在2022年出现长期亏损的状态,虽然2023-2024年主要原料成本下降导致行业实现扭亏为盈,但纸价长时间处于低位,仍然使得纸厂面临较大的成本压力。通过对2016-2024年国内铜版纸产量和毛利率数据分析,二者呈现中度正相关性,除了企业自身检修排产计划和市场需求变化的影响外,行业盈利水平对也企业排产产生一定影响,2021-2022年行业盈利空间收窄,当年度产量也降至近十余年的偏低水平,产能利用率也处于历史低点。

2025年上游木浆现货市场下跌为主,原料成本重心下移,使得行业盈利水平整体提升。预计2025年铜版纸行业理论年均毛利率同比提高1个百分点左右,提振纸厂排产积极性,年产量或同比提高2.55%。

2025年产能利用率小幅提升 长期或呈现下降趋势

就2025年铜版纸市场表现情况来看,需求疲软制约纸厂排产积极性,但成本下行导致盈利水平提高,一定程度上缓冲需求对生产的利空影响,叠加年内个别停机规模产线复产,使得2025年行业产能利用率小幅提升。

长期来看,无纸化和电子化的冲击持续,会议会展的线上宣传量增加,且市场消费需求增速放缓,商务印刷及包装需求或继续萎缩,另外新入学学生数量下降也影响铜版纸在教辅教材方面的刚需订单量,需求端对铜版纸生产的利空影响将持续。另外由于纸价持续下跌导致今年9月份起行业理论毛利率转为负值,纸厂生产压力增加,行业盈利暂时难以回升至乐观水平,长时间处于低盈利状态或使得纸厂排产积极性下降。预计未来1-2年铜版纸行业产能变化不大,需求和盈利影响纸厂生产意愿,开工负荷率或降至60%左右的水平。(卓创资讯)